在當今數字化、智能化的經濟浪潮中,管理會計作為企業決策的核心支持系統,其發展正面臨著數據復雜性劇增與決策實時性要求的雙重挑戰。傳統的單一維度數據庫已難以滿足現代企業對海量、異構、多維度數據進行深度分析的需求。在這一背景下,自主可控的多維數據庫技術,正逐漸從幕后走向臺前,成為驅動管理會計未來發展的內核動力。

管理會計的演進與數據挑戰

管理會計的角色已從傳統的成本核算與事后報告,演變為企業戰略規劃、績效管理與風險預警的“導航儀”。它需要處理來自運營、市場、財務、供應鏈等多源的數據流,并從中提煉出能夠指導行動的洞見。這些數據天然具有多維屬性(如時間、產品、區域、客戶、渠道等),彼此關聯復雜。傳統的關系型數據庫擅長處理交易,但在執行復雜的多維分析、即席查詢和實時計算時,往往顯得力不從心,存在性能瓶頸和靈活性不足的問題。

多維數據庫:為分析而生的引擎

多維數據庫(Multi-Dimensional Database, MDDB)或稱OLAP(聯機分析處理)數據庫,正是為解決此類分析挑戰而設計。它將數據組織成“數據立方體”的形式,允許用戶從多個維度(視角)和多個層級(如年、季度、月)快速地對數據進行切片、切塊、鉆取、旋轉等操作。這種結構極大地優化了聚合查詢和復雜分析的速度,使得管理會計師能夠即時探索“如果……會怎樣”的場景,進行預算模擬、盈利分析、成本動因追溯等深度工作。

“自主可控”為何是關鍵內核?

技術上的先進性固然重要,但在當前全球地緣政治與技術競爭格局下,“自主可控”為這項技術賦予了更深層的戰略意義,構成了其作為“內核動力”的核心要件:

- 數據主權與安全基石:管理會計處理的是企業最核心、最敏感的經營與財務數據。采用自主可控的多維數據庫,意味著從底層硬件、操作系統到數據庫軟件的全棧技術鏈可控,能夠從根本上杜絕后門風險,確保關鍵商業數據不泄露、不被篡改,滿足日益嚴格的數據安全法規(如中國的《數據安全法》)要求。

- 定制化與敏捷響應的保障:企業的管理會計模型和報表體系千差萬別,且需隨戰略快速調整。自主可控的技術體系使企業或本土服務商能夠深入源碼層面,根據特定行業或企業的管理邏輯進行深度定制和優化,快速響應業務變化,而無需受制于國外商業軟件的封閉生態和緩慢的更新周期。

- 成本與生態的長期可控:避免了對國外數據庫產品高昂的許可費和后期維護費的長期依賴。構建在自主技術之上的生態,能更好地與國內其他企業應用(如ERP、CRM)、云計算平臺及數據分析工具集成,形成協同效應,降低整體擁有成本,并促進本土信息技術產業的良性發展。

- 支撐創新型管理會計應用:自主可控的平臺為開發前沿的管理會計應用(如融合AI的智能預測、實時風險儀表盤、動態資源分配模型)提供了安全可靠的“試驗場”和“孵化器”,使得企業能大膽進行數據分析創新,構建獨特的數字化決策能力。

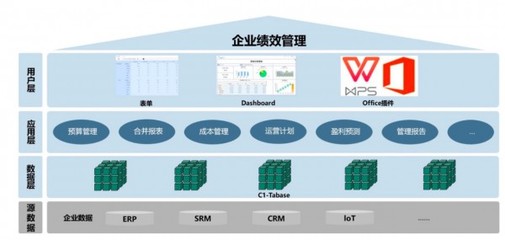

融合驅動:實現價值創造

當自主可控的多維數據庫與管理會計深度融合,將催生顯著的變革:

- 決策實時化:從月度報告走向實時儀表盤,管理層能隨時洞察經營狀況。

- 分析場景化:輕松應對產品線盈利分析、客戶群貢獻度評估、項目全生命周期成本追蹤等多維度、跨部門的復雜分析場景。

- 預測智能化:為基于歷史多維度數據的機器學習模型提供高質量、結構化的“飼料”,提升預算和預測的準確性。

- 管控精細化:通過多維度成本分攤與盈利分析,將管控顆粒度細化到每一個業務單元、產品乃至客戶,實現資源的精準配置。

###

數據將成為企業最核心的資產,而將數據轉化為決策智慧的能力則是競爭力的關鍵。自主可控的多維數據庫,憑借其強大的分析性能和至關重要的安全、自主屬性,正穩穩地嵌入管理會計體系的“內核”。它不僅是處理復雜數據的強大引擎,更是保障企業數字主權、支撐管理會計持續創新和進化的基礎動力源。企業應前瞻性地布局和投資于此,以夯實其數字化時代的決策基石,駕馭不確定性,贏得未來發展主動權。